서론: 화폐의 종말인가, 새로운 통제의 시작인가

인류 문명사에서 화폐는 단순한 교환의 매개를 넘어 개인의 자유와 재산권을 담보하는 핵심적인 기제로 작동해 왔다. 금과 은이라는 실물 자산에서 출발하여 국가의 신용에 기반한 법정 화폐(Fiat Money)로 진화하는 과정에서도, 화폐는 소지자가 누구인지 묻지 않는 '무기명성(Anonymity)'과 시스템에 구애받지 않는 '즉시성(Immediacy)'을 유지해 왔다. 내 지갑 속의 현금은 전산망이 마비되거나 국가가 나를 감시하려 해도 여전히 그 가치를 발휘하며, 나의 생존을 지탱하는 최후의 보루였다. 그러나 21세기, 중앙은행 디지털 화폐(Central Bank Digital Currency, 이하 CBDC)의 등장은 이 오래된 화폐의 정의를 송두리째 뒤흔들고 있다.

최근 "CBDC에 거대한 음모가 있다"는 우려는 단순한 기술 공포증이나 음모론의 영역을 넘어선다. 이는 화폐의 성격이 '소유(Ownership)'에서 '접근 권한(Access Rights)'으로 변질되는 구조적 전환에 대한 본질적인 질문이다. 물리적 실체가 없는 디지털 코드가 중앙은행의 원장(Ledger)에 기록되는 순간, 모든 거래는 투명해지는 동시에 감시 가능해진다. 화폐는 더 이상 중립적인 가치 저장 수단이 아니라, 프로그래밍 가능한(Programmable) 정책 도구로 변모할 잠재력을 갖게 된다. 이는 국가가 개개인의 소비 행태를 미시적으로 통제하고, 마이너스 금리를 강제하며, 심지어 특정인의 경제 활동을 원천 봉쇄할 수 있는 '디지털 전체주의'의 기술적 기반이 완성됨을 의미한다.

본 보고서는 이러한 우려의 실체를 파헤치기 위해 전 세계 CBDC 프로젝트의 현황과 그 이면에 숨겨진 기술적, 정치적 함의를 해부한다. 디지털 결제의 선구자였던 스웨덴이 왜 다시 국민들에게 "현금을 비축하라"고 경고하는지, 중국의 디지털 위안화가 어떻게 사회 통제 수단으로 진화하고 있는지, 그리고 이에 맞서는 서구권과 한국의 전략적 딜레마는 무엇인지 심층적으로 분석한다. 우리는 지금 화폐의 편리함과 개인의 자유 사이에서 문명사적 선택의 기로에 서 있다.

1. 프로그래밍 가능한 화폐: 경제적 자유에 대한 위협

CBDC가 제기하는 가장 심각한 우려는 '프로그래밍 가능성(Programmability)'에서 비롯된다. 이는 화폐 자체에 스마트 계약(Smart Contract) 코드를 내장하여, 특정 조건이 충족될 때만 결제가 이루어지거나 화폐의 가치가 변동하도록 설계할 수 있는 기능을 말한다.1 기술적으로는 혁신적일 수 있으나, 이 기능이 국가 권력과 결합할 때 개인의 재산권은 심각한 침해를 받을 수 있다.

1.1. 유효기간이 설정된 화폐: 저축의 종말과 소비 강제

가장 디스토피아적인 시나리오는 화폐에 '유효기간(Expiry Date)'을 설정하는 것이다. 이는 이론적 가능성을 넘어 이미 현실에서 실험된 바 있다. 중국은 선전(Shenzhen)의 뤄후(Luohu) 지구에서 진행된 디지털 위안화 파일럿 테스트에서, 당첨된 시민 5만 명에게 지급된 200위안(약 30달러) 상당의 디지털 화폐를 특정 기간(2020년 10월 12일~18일) 내에 사용하지 않으면 소멸되도록 프로그래밍했다.3

이러한 메커니즘은 경기 침체기에 강력한 소비 진작책으로 포장될 수 있다. 중앙은행이 경기 부양을 위해 국민들의 지갑 속에 있는 돈이 일정 기간 내에 쓰이지 않으면 사라지게 만듦으로써, 강제로 소비를 유도하는 것이다. 그러나 이는 화폐의 3대 기능 중 하나인 '가치 저장(Store of Value)' 수단으로서의 기능을 근본적으로 파괴한다. 내가 번 돈을 미래를 위해 저축할 권리를 박탈당하고, 국가가 정한 시점에 강제로 소비해야 하는 상황은 개인의 경제적 자율성을 심각하게 훼손한다. 캠브리지 대학의 연구진은 유효기간이 있는 화폐는 더 이상 '현금'으로 정의될 수 없으며, 이는 본질적으로 다른 형태의 통제 수단임을 경고한다.4

1.2. 마이너스 금리의 강제 적용과 자산의 침식

현재의 금융 시스템에서는 중앙은행이 기준금리를 마이너스로 낮추더라도, 개인들은 예금을 인출해 현금으로 보관함으로써 마이너스 금리의 적용을 피할 수 있다(Zero Lower Bound 문제). 그러나 현금이 사라지고 모든 화폐가 CBDC로 전환된다면 이야기는 달라진다. 중앙은행은 CBDC에 직접 마이너스 금리를 부과할 수 있으며, 이는 내 전자지갑 속의 돈이 시간의 흐름에 따라 자동으로 줄어드는 결과를 초래한다.1

IMF의 연구에 따르면, 현금이 존재하지 않는 상황에서 CBDC에 마이너스 금리가 적용될 경우, 예금 계좌에서 CBDC 지갑으로 자금이 이동하는 것을 막을 수 있는 방어 기제가 사라진다.6 이는 사실상의 자산 몰수와 다를 바 없으며, 국가는 통화 정책의 효율성을 명분으로 국민의 재산권을 직접적으로 침해할 수 있는 강력한 무기를 손에 쥐게 된다. 국제결제은행(BIS) 역시 현금의 존재가 마이너스 금리 적용의 한계점으로 작용한다고 지적하며, CBDC 도입 시 이러한 보호막이 사라질 수 있음을 시사한다.5

1.3. 소비 통제와 '디지털 블랙리스트'

프로그래밍 가능한 화폐는 사용처를 제한하는 데에도 쓰일 수 있다. 정부는 정책적 목적에 따라 특정 상품이나 서비스의 구매를 원천적으로 차단하거나, 불이익을 줄 수 있다.1

- 탄소 배출 제한: 기후 변화 대응을 명목으로 개인별 탄소 배출 허용량을 설정하고, 이를 초과할 경우 육류나 항공권 구매 시 CBDC 결제를 승인하지 않거나 징벌적 과세를 즉시 적용할 수 있다.

- 사회적 통제: 비만세를 적용해 설탕이 든 음료 구매를 제한하거나, 특정 도서나 콘텐츠의 구매를 막을 수도 있다.

- 정치적 탄압: 더 나아가 정치적 반대 세력이나 시위 참가자의 지갑을 동결하는 '디지털 블랙리스트'가 구현될 수 있다. 캐나다 트럭 시위 당시 은행 계좌 동결 사태는 중앙화된 금융 통제가 얼마나 신속하고 무자비하게 작동할 수 있는지를 보여주었다. CBDC 환경에서는 법원의 영장 집행 절차조차 필요 없이, 알고리즘에 의해 즉각적인 경제적 사형 선고가 내려질 수 있다.

유럽중앙은행(ECB)의 피에로 치폴로네(Piero Cipollone) 집행이사는 이러한 우려를 의식하여 "디지털 유로는 결코 프로그래밍 가능한 화폐(Programmable Money)가 되지 않을 것"이라고 공언했다.7 그러나 그는 "프로그래밍 가능한 지불(Programmable Payments)"은 가능하다고 덧붙였다. 이는 자동 이체나 조건부 송금 기능을 의미하지만, 기술적으로 두 개념의 경계는 모호하며, 정책 결정권자의 의지에 따라 언제든지 '지불'의 조건이 '화폐'의 제약으로 변질될 수 있는 위험은 상존한다.

2. 스웨덴의 역설: "현금을 준비하라"는 경고의 진의

스웨덴은 현금 사용률이 세계에서 가장 낮은 국가 중 하나로, '현금 없는 사회(Cashless Society)'의 선두 주자다. 그러나 역설적이게도 스웨덴 정부는 최근 전쟁이나 국가적 위기에 대비해 국민들에게 현금을 비축할 것을 강력하게 권고하고 있다. 이는 디지털 화폐 시스템이 가진 치명적인 취약성(Vulnerability)을 방증하는 결정적인 사례다.

2.1. 디지털 인프라의 붕괴와 생존 위협

스웨덴 민방위청(MSB)이 배포한 "위기 또는 전쟁이 발생할 경우(If Crisis or War Comes)"라는 팸플릿은 "모든 가정은 최소 일주일 동안 외부의 도움 없이 생존할 수 있는 준비를 갖추어야 한다"고 명시하며, 비상식량, 물과 함께 '현금'을 필수 준비물로 지정했다.8

스웨덴이 이러한 지침을 내린 배경에는 디지털 결제 시스템이 평시에는 효율적이지만, 위기 시에는 극도로 취약하다는 인식이 깔려 있다.

- 전력망 의존성: 대규모 정전 사태가 발생하면 인터넷 뱅킹, 모바일 앱, 카드 단말기는 모두 무용지물이 된다. 디지털 화폐는 전기가 없으면 존재하지 않는 것과 같다.

- 사이버 공격: 국가 간 분쟁이나 테러 집단에 의한 사이버 공격으로 금융 전산망이 마비될 경우, 디지털 잔고가 아무리 많아도 빵 한 조각을 살 수 없는 상황이 발생한다.

- 시스템 오류: 단순한 IT 시스템의 장애만으로도 경제 활동이 마비될 수 있다.

스웨덴 릭스방크(Riksbank)는 민간 결제 시장의 독점이 심화되고 현금 인프라가 붕괴되는 것을 막기 위해 은행들에게 현금 취급 의무를 부과하는 법안을 마련하고 있다.11 릭스방크는 "현금은 위기 상황에서 유일하게 작동하는 결제 수단"이며, "디지털 시스템이 실패할 때를 대비한 확실한 백업"임을 강조한다.13

2.2. 지정학적 위기와 나토(NATO) 가입의 함의

러시아-우크라이나 전쟁 이후 스웨덴의 안보 불안은 고조되었고, 이는 나토 가입으로 이어졌다.8 현대전은 물리적 타격뿐만 아니라 금융 시스템을 마비시키는 하이브리드 전쟁(Hybrid Warfare)의 양상을 띤다. 적국이 스웨덴의 디지털 결제망을 공격 목표로 삼을 경우, 현금이 없는 사회는 즉각적인 경제적 붕괴와 사회적 혼란에 직면하게 된다. 스웨덴 정부의 현금 비축 권고는 이러한 최악의 시나리오, 즉 '디지털 락다운(Digital Lockdown)' 상태에서 국민의 생존을 담보하기 위한 국가 안보 차원의 전략적 지침인 것이다.

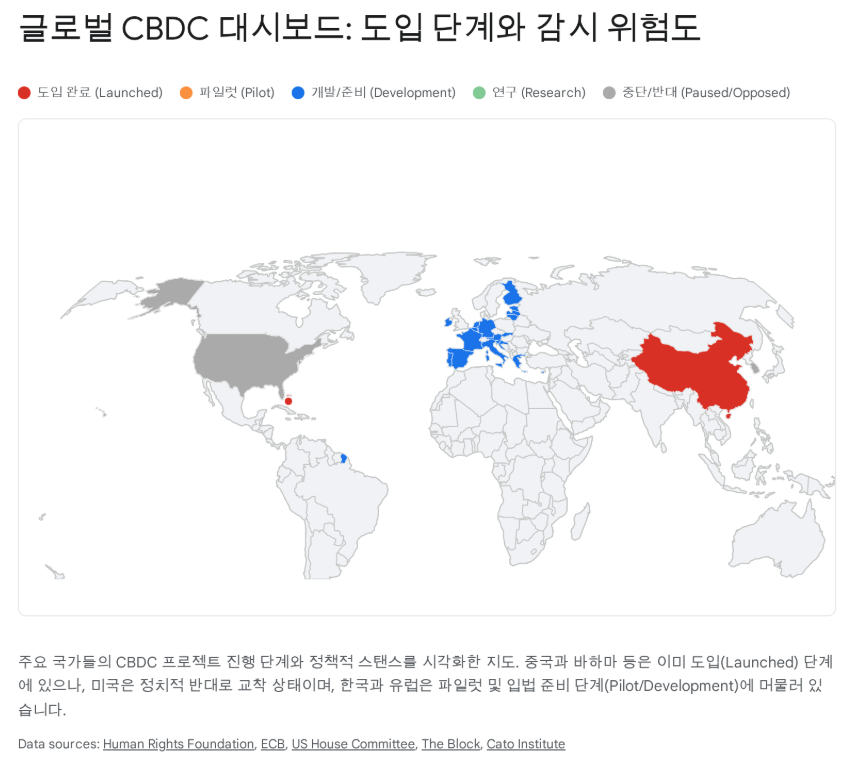

3. 중국의 디지털 위안화(e-CNY): 감시 국가의 완성

중국은 전 세계 주요국 중 CBDC 도입에 가장 앞장서고 있으며, 이는 서구권에서 우려하는 '디지털 빅 브라더'의 실체를 미리 보여주는 창(window)과 같다. 중국 인민은행(PBOC)이 추진하는 e-CNY 프로젝트는 단순한 결제 수단의 현대화를 넘어, 국가가 금융 데이터에 대한 절대적인 통제권을 확보하려는 전략적 목표를 내포하고 있다.

3.1. 관리되는 익명성(Managed Anonymity)의 허구

중국 정부는 e-CNY가 "익명성을 보장한다"고 홍보하지만, 그 앞에는 항상 "관리되는(Managed)"이라는 수식어가 붙는다. 인민은행 총재 이강(Yi Gang)과 부총재 판이페이(Fan Yifei)는 "CBDC는 완전히 익명일 수 없다"고 공개적으로 천명하며, 중앙은행이 "중앙화된 관리"를 통해 모든 거래 데이터에 접근할 수 있어야 한다고 주장했다.14

이는 소액 거래에 대해서는 거래 상대방에게 신원을 숨길 수 있을지 몰라도, 시스템의 관리자인 국가에게는 모든 것이 투명하게 보인다는 것을 의미한다. 기존의 알리페이나 위챗페이와 같은 민간 빅테크 기업들이 보유하고 있던 방대한 결제 데이터를 국가가 직접 회수하고, 이를 통해 개개인의 경제 활동을 실시간으로 모니터링할 수 있는 체계를 구축하는 것이다. 인권 감시 단체들은 이러한 시스템이 반체제 인사, 소수 민족(특히 위구르족), 그리고 정치적 시위 참가자들을 추적하고 탄압하는 도구로 악용될 것이라 경고한다.14

3.2. 실제 사용 현황: 강제 보급과 저조한 수용성

중국 정부의 강력한 드라이브에도 불구하고, e-CNY의 실제 사용 성적표는 초라하다. 2022년 말 기준 유통량은 136억 위안(약 18억 달러)으로 전체 통화량의 극히 일부에 불과하며, 2024년 9월 발표된 누적 거래액 7조 위안 역시 알리페이 등의 연간 거래 규모에 비하면 미미한 수준이다.14

더욱이 공무원이나 공기업 직원들에게 급여를 e-CNY로 지급하며 사용을 독려하고 있지만, 사용자들은 이를 받자마자 즉시 기존 은행 계좌로 이체하여 현금화하거나 알리페이로 옮기는 행태를 보이고 있다. "이자가 붙지 않고, 사용할 곳이 제한적"이라는 점이 주된 이유다.14 이는 국가가 주도하여 하향식(Top-down)으로 화폐 사용을 강제하려 해도, 시장의 자발적인 신뢰와 효용을 얻지 못하면 실패할 수 있음을 보여준다.

3.3. 제재 회피와 디지털 독재의 수출

중국은 e-CNY를 통해 달러 중심의 국제 금융 질서(SWIFT)를 우회하려는 야심을 숨기지 않고 있다. 최근 상하이에 e-CNY 국제 운영 센터를 개설하고 국경 간 결제 실험을 가속화하고 있다.14 특히 우려스러운 점은 이러한 기술이 독재 정권의 생존 수단으로 악용될 수 있다는 것이다. 보도에 따르면 중국은 미얀마 군사 정권과 협력하여 e-CNY 시스템을 구축하고 있으며, 이는 미국의 경제 제재를 회피하고 미얀마 국민들을 감시하는 도구로 활용될 가능성이 높다.14 CBDC 기술이 '디지털 독재의 패키지' 상품으로 전락하여 권위주의 국가들 사이에서 확산될 위험이 제기되는 지점이다.

4. 유럽과 미국의 딜레마: 주권 수호와 프라이버시 사이

서구권 국가들은 중국의 행보를 경계하며 CBDC 도입에 신중을 기하고 있다. 이들은 금융 혁신의 필요성을 인정하면서도, 민주적 가치와 개인의 프라이버시를 어떻게 보호할 것인가에 대한 깊은 고민에 빠져 있다.

4.1. 유럽연합(EU): 전략적 자율성과 데이터 보호의 줄타기

유럽중앙은행(ECB)은 '디지털 유로' 프로젝트를 진행하며 두 가지 상충하는 목표를 달성하려 한다.

- 결제 주권 회복: 현재 유럽의 디지털 결제 시장은 미국의 비자(Visa)와 마스터카드(Mastercard)가 장악하고 있다. ECB는 지정학적 위기 시 외부 기업에 의존하는 것이 유럽의 '전략적 자율성(Strategic Autonomy)'을 위협한다고 판단하며, 독자적인 공공 결제 인프라로서 디지털 유로를 추진한다.17

- 프라이버시 보호: 유럽 시민들의 강력한 개인정보 보호 요구에 부응하기 위해, ECB는 디지털 유로가 현금과 유사한 수준의 프라이버시를 제공할 것이라고 약속한다. 특히 오프라인 결제 시에는 거래 내역이 중앙 서버에 남지 않고 사용자 기기에만 저장되는 기술을 도입하려 한다.20

그러나 논란은 여전하다. 자금세탁방지(AML) 규정을 이유로 일정 금액 이상의 거래는 여전히 추적 가능해야 한다는 입장이 견지되고 있으며, '보유 한도(Holding Limits)' 설정(1인당 3,000~4,000유로) 논의는 국가가 개인의 자산 보유량을 통제한다는 비판을 낳고 있다.22 피에로 치폴로네 이사가 "프로그래밍 가능한 화폐는 없을 것"이라고 선언했지만, 법적 구속력이 있는 안전장치가 마련되기 전까지 의구심은 해소되지 않고 있다.7

4.2. 미국: 정치적 쟁점화와 "감시 국가 방지법"

미국에서 CBDC는 당파적인 정치 이슈로 비화되었다. 공화당과 보수 진영은 CBDC를 "자유에 대한 위협"으로 규정하고 강력히 반대하고 있다.

- 안티-감시 국가 법안 (Anti-Surveillance State Act): 톰 에머(Tom Emmer) 하원 원내총무를 중심으로 발의된 이 법안은 연방준비제도(Fed)가 개인에게 직접 CBDC를 발행하거나, 이를 통해 통화 정책을 수행하는 것을 금지한다.24 트럼프 전 대통령 역시 "정부의 폭정(Tyranny)"이라며 재집권 시 CBDC 개발을 중단시키겠다고 공언했다.

- 연준의 신중론: 이러한 정치적 역풍을 의식한 제롬 파월 연준 의장은 "의회의 명시적인 승인 없이는 CBDC를 발행하지 않겠다"는 입장을 거듭 확인했다. 미국은 현재 소매용(Retail) CBDC보다는 금융기관 간 결제 효율화를 위한 도매용(Wholesale) CBDC 연구에 집중하며, 민간 스테이블코인을 규제 틀 안으로 끌어들이는 방향으로 선회하고 있다.27

5. 한국의 선택과 글로벌 흐름의 변화

한국은 CBDC 연구에서 선도적인 위치를 점해왔으나, 최근 중대한 기류 변화가 감지된다.

5.1. 파일럿 테스트의 잠정 중단과 방향 전환

한국은행은 당초 2024년 말 일반인 10만 명을 대상으로 CBDC 실거래 테스트를 진행할 예정이었으나, 이를 잠정 보류했다.28 표면적인 이유는 시스템 안정성 확보와 은행들의 비용 부담 문제이지만, 그 이면에는 민간 주도의 '스테이블코인'과 '토큰화된 예금(Tokenized Deposit)'이 더 효율적일 수 있다는 판단이 깔려 있다. 한국 금융 당국은 CBDC라는 거대하고 무거운 국가 시스템을 구축하는 대신, 민간의 혁신을 수용하면서 규제를 통해 안정성을 확보하는 방향으로 선회하고 있는 것으로 보인다.29

5.2. 오프라인 결제 기술: 삼성전자와의 협력

한국은행은 삼성전자와 협력하여 인터넷 연결이 없는 상황에서도 기기 간 직접 통신(NFC)을 통해 결제가 가능한 '오프라인 CBDC' 기술을 개발했다.30 이는 앞서 스웨덴이 우려했던 '디지털 재난' 상황에서 CBDC가 생존 수단으로 기능할 수 있게 하는 핵심 기술이다. 중앙 서버를 거치지 않고 사용자 기기의 보안 영역(Secure Element)에 저장된 가치를 주고받는 이 기술은 프라이버시 보호 측면에서도 현금과 유사한 효과를 낼 수 있어 주목받고 있다.

5.3. 실패한 선구자들: 바하마와 자메이카의 교훈

바하마의 '샌드 달러(Sand Dollar)'와 자메이카의 '잼덱스(JAM-DEX)'는 세계 최초로 도입된 CBDC이지만, 현재 처참한 실패를 겪고 있다. 도입 수년이 지났음에도 전체 통화량의 0.1% 미만을 차지할 정도로 사용률이 저조하다.32 정부가 보조금을 살포하며 사용을 유도했지만, 국민들은 기존 현금이나 카드보다 나은 점을 찾지 못했고, 상인들은 시스템 구축 비용을 부담스러워했다. 이는 "정부가 만들면 국민은 쓸 것이다"라는 공급자 중심의 사고가 얼마나 안이한 것인지를 보여주며, CBDC가 시장의 신뢰를 얻지 못하면 거대한 예산 낭비로 귀결될 수 있음을 시사한다.

6. CBDC의 그림자: 기술적, 사회적 리스크 총정리

CBDC 도입에 따른 리스크는 감시와 통제 외에도 기술적 안정성과 금융 시스템의 구조적 문제까지 광범위하게 걸쳐 있다.

6.1. 단일 실패 지점(Single Point of Failure)의 위험

현금 시스템은 분산되어 있다. 특정 지역의 은행 전산망이 마비되어도 다른 지역이나 개인 간의 현금 거래는 가능하다. 그러나 중앙집중형 원장을 사용하는 CBDC는 중앙 서버가 공격받거나 오류를 일으키면 국가 전체의 결제 시스템이 일시에 마비되는 '단일 실패 지점'을 갖는다.34 이를 방지하기 위해 다중 백업 시스템을 구축한다고 하지만, 고도화되는 해킹 기술과 양자 컴퓨터(Quantum Computing)의 등장은 현재의 암호화 기술을 무력화할 잠재적 위협으로 남아 있다.2

6.2. 오프라인 결제의 기술적 한계

완전한 오프라인 결제 구현은 여전히 난제다. 이중 지불(Double Spending) 방지를 위해 하드웨어 기반의 보안 영역(Secure Element)에 의존해야 하는데, 만약 이 하드웨어 자체가 해킹당할 경우 위조 화폐가 무한대로 생성될 수 있다.21 이를 막기 위해 오프라인 거래 횟수나 금액에 제한(예: 연속 5회, 누적 50만 원)을 둘 수밖에 없는데, 이는 위기 시 무제한 사용 가능한 현금의 장점을 완벽히 대체하지 못함을 의미한다.31

6.3. 금융 중개 기능의 약화와 뱅크런

국민들이 민간 은행의 예금보다 국가가 보증하는 안전자산인 CBDC를 선호하게 되면, 위기 시 대규모 자금이 은행에서 CBDC로 썰물처럼 빠져나가는 '디지털 뱅크런'이 발생할 수 있다. 은행은 대출해 줄 자금이 부족해져 금리를 올리게 되고, 이는 기업 투자 위축과 실물 경제 침체로 이어진다. 유럽이 보유 한도를 설정하려는 이유가 바로 여기에 있지만, 이는 또 다른 형태의 자본 통제라는 비판에서 자유롭지 못하다.23

결론: 기술은 결코 중립적이지 않다

CBDC를 둘러싼 "거대한 음모"라는 담론은 기술이 가져올 수 있는 최악의 시나리오에 대한 우리 사회의 집단적 방어기제다. 중국의 사례에서 확인했듯, 프로그래밍 가능한 화폐와 중앙화된 감시 체계의 결합은 개인의 자유를 옥죄는 강력한 도구가 될 수 있다. 스웨덴의 "현금 비축" 권고는 디지털 만능주의에 대한 엄중한 경고이자, 물리적 실체가 있는 화폐만이 위기 시 우리의 생존을 담보할 수 있다는 현실적 조언이다.

우리는 지금 갈림길에 서 있다.

한쪽은 효율성과 편리함을 명분으로 모든 경제 활동이 투명하게 감시되고 통제되는 '판옵티콘 사회'로 가는 길이다. 다른 한쪽은 기술의 혜택을 누리되, 개인의 프라이버시와 화폐 주권을 지키기 위해 끊임없이 견제하고 감시하는 '균형 잡힌 사회'로 가는 길이다.

CBDC가 인류에게 '빛'이 되기 위해서는 다음의 전제 조건들이 반드시 충족되어야 한다.

- 현금의 영구적 공존: 어떠한 경우에도 물리적 현금은 법정 화폐로서 폐지되지 않고 공존해야 한다. 이는 디지털 시스템 붕괴 시의 백업이자, 디지털 감시를 거부할 권리를 가진 시민들을 위한 마지막 도피처다.

- 프로그래밍 기능의 법적 차단: 화폐의 유효기간 설정, 마이너스 금리 부과, 사용처 제한과 같은 기능은 중앙은행의 재량에 맡길 것이 아니라, 헌법이나 법률로 엄격히 금지해야 한다.

- 익명성의 기술적 보장: 소액 거래에 대해서는 기술적으로 추적 불가능한 완전한 익명성을 보장해야 하며, 이에 대한 수사 기관의 접근은 법원의 영장이 있을 때만 가능하도록 엄격히 제한해야 한다.

화폐는 자유다. 내가 땀 흘려 번 돈을 내 의지대로 사용하고 저장할 수 있는 권리는 민주주의의 경제적 토대다. CBDC라는 새로운 기술이 이 토대를 허무는 도구가 되지 않도록, 깨어 있는 시민들의 감시와 사회적 합의가 그 어느 때보다 절실한 시점이다.

참고 자료

- CBDC Governance: Programmability, Privacy and Policies, 12월 16, 2025에 액세스, https://www.cigionline.org/static/documents/DPH-paper-Freiman.pdf

- CENTRAL BANK DIGITAL CURRENCY - European Data Protection Supervisor, 12월 16, 2025에 액세스, https://www.edps.europa.eu/system/files/2023-03/23-03-29_techdispatch_cbdc_en.pdf

- Expiring money (Part I) - World Bank Blogs, 12월 16, 2025에 액세스, https://blogs.worldbank.org/en/allaboutfinance/expiring-money-part-i

- On the Nature and Security of Expiring Digital Cash - University of Cambridge, 12월 16, 2025에 액세스, https://www.repository.cam.ac.uk/bitstreams/908f4e94-a498-433d-bd4b-003b34927c34/download

- Central bank digital currencies: financial stability implications, 12월 16, 2025에 액세스, https://www.bis.org/publ/othp42_fin_stab.pdf

- Can Central Bank Digital Currencies Improve the Delivery of Social Safety Nets? in, 12월 16, 2025에 액세스, https://www.elibrary.imf.org/view/journals/001/2025/211/article-A001-en.xml

- The digital euro: a collective step forward for Europe - European Central Bank, 12월 16, 2025에 액세스, https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp251117_1~e62f13b4dd.en.html

- Download or order the brochure In case of crisis or war - MSB, 12월 16, 2025에 액세스, https://www.msb.se/en/advice-for-individuals/the-brochure-in-case-of-crisis-or-war/download-and-order-the-brochure-in-case-of-crisis-or-war/

- In case of crisis or war - MSB RIB, 12월 16, 2025에 액세스, https://rib.msb.se/filer/pdf/30874.pdf

- Sweden Advises Citizens to Stash Cash, 12월 16, 2025에 액세스, https://www.cashmatters.org/blog/sweden-advises-citizens-to-stash-cash

- Obligation for major banks to provide certain cash services | Sveriges Riksbank, 12월 16, 2025에 액세스, https://www.riksbank.se/en-gb/payments--cash/notes--coins/obligation-for-major-banks-to-provide-certain-cash-services/

- Introduce obligation to accept cash and strengthen banks' responsibility for cash | Sveriges Riksbank - Riksbanken, 12월 16, 2025에 액세스, https://www.riksbank.se/en-gb/press-and-published/notices-and-press-releases/press-releases/2025/introduce-obligation-to-accept-cash-and-strengthen-banks-responsibility-for-cash/

- Swedish central bank urges payments resilience action amid 'geopolitical unease', 12월 16, 2025에 액세스, https://www.globalgovernmentfintech.com/riksbank-payments-resilience-geopolitical-unease/

- China CBDC - Human Rights Foundation Site, 12월 16, 2025에 액세스, https://cbdctracker.hrf.org/currency/china

- Digital Yuan: A Global Game-Changer in the Era of Central Bank Digital Currencies (CBDCs) - Clyde & Co, 12월 16, 2025에 액세스, https://www.clydeco.com/en/insights/2024/09/digital-yuan-a-global-game-changer-in-the-era-of-c

- E-CNY and Central Bank Digital Currencies: The Future of Payments? - Capco, 12월 16, 2025에 액세스, https://www.capco.com/intelligence/capco-intelligence/e-cny-and-cbdc

- European Strategic Autonomy and the Cross-Border Payments Market in the Era of Deglobalization, 12월 16, 2025에 액세스, https://www.europarl.europa.eu/RegData/etudes/IDAN/2025/779852/ECTI_IDA(2025)779852_EN.pdf

- Digital euro | Eurofi, 12월 16, 2025에 액세스, https://www.eurofi.net/wp-content/uploads/2025/07/4.3-digital-euro.pdf

- Who controls Europe's payments? The sovereign case for a Digital Euro - Finance Watch, 12월 16, 2025에 액세스, https://www.finance-watch.org/blog/who-controls-europes-payments-the-sovereign-case-for-a-digital-euro/

- Eurosystem moving to next phase of digital euro project - European Central Bank, 12월 16, 2025에 액세스, https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr251030~8c5b5beef0.en.html

- PayOff: A Regulated Central Bank Digital Currency with Private Offline Payments - arXiv, 12월 16, 2025에 액세스, https://arxiv.org/html/2408.06956v1

- Interview with Nikkei - European Central Bank, 12월 16, 2025에 액세스, https://www.ecb.europa.eu/press/inter/date/2025/html/ecb.in251204~fe41146d19.en.html

- On the digital euro holding limits - Bruegel, 12월 16, 2025에 액세스, https://www.bruegel.org/analysis/digital-euro-holding-limits

- H.R. 1919 – the Anti-CBDC Surveillance State Act - House Committee on Financial Services, 12월 16, 2025에 액세스, https://financialservices.house.gov/uploadedfiles/2025-07-10_---_anti-cbdc_one-pager_final.pdf

- Emmer's Anti-CBDC Surveillance State Act Passes Financial Services Committee Markup, 12월 16, 2025에 액세스, https://emmer.house.gov/media-center/press-releases/emmer-s-anti-cbdc-surveillance-state-act-passes-financial-services-committee-markup

- Text - H.R.5403 - 118th Congress (2023-2024): CBDC Anti-Surveillance State Act, 12월 16, 2025에 액세스, https://www.congress.gov/bill/118th-congress/house-bill/5403/text

- Global Crypto Policy Review Outlook 2025/26 Report - TRM Labs, 12월 16, 2025에 액세스, https://www.trmlabs.com/reports-and-whitepapers/global-crypto-policy-review-outlook-2025-26

- Bank of Korea pauses CBDC project as local stablecoin adoption picks up speed: report, 12월 16, 2025에 액세스, https://www.theblock.co/post/360249/bank-of-korea-halts-cbdc-local-stablecoin

- South Korea pauses central bank digital currency project, 12월 16, 2025에 액세스, https://dig.watch/updates/south-korea-pauses-central-bank-digital-currency-project

- Bank of Korea - 한국은행, 12월 16, 2025에 액세스, https://www.bok.or.kr/eng/main/main.do

- Technology Solutions to Support Central Bank Digital Currency with Limited Connectivity: A Review of Existing Approaches in - IMF eLibrary, 12월 16, 2025에 액세스, https://www.elibrary.imf.org/view/journals/063/2025/005/article-A001-en.xml

- Financial Inclusion and Central Bank Digital Currency in The Bahamas, 12월 16, 2025에 액세스, https://www.centralbankbahamas.com/viewPDF/documents/2022-09-23-13-49-13-CBDCupdated-paper.pdf

- Observations from the Retail CBDCs of the Caribbean - Federal Reserve Bank of Kansas City, 12월 16, 2025에 액세스, https://www.kansascityfed.org/research/payments-system-research-briefings/observations-from-the-retail-cbdcs-of-the-caribbean/

- Payment Resilience in Fragile and Conflict-Affected States: Lessons for Central Bank Digital Currency (CBDC) in - IMF eLibrary, 12월 16, 2025에 액세스, https://www.elibrary.imf.org/view/journals/063/2025/009/article-A001-en.xml

- Central Bank Digital Currencies: A Survey - arXiv, 12월 16, 2025에 액세스, https://arxiv.org/html/2507.08880v1

- The Risks Of Central Bank Digital Currencies - Diplomatic Courier, 12월 16, 2025에 액세스, https://www.diplomaticourier.com/posts/the-risks-of-central-bank-digital-currencies

- Digital pound experiment report: Offline payments | Bank of England, 12월 16, 2025에 액세스, https://www.bankofengland.co.uk/report/2025/digital-pound-experiment-report-offline-payments

- The Digital Euro: A Matter of Trust - Finance Watch, 12월 16, 2025에 액세스, https://www.finance-watch.org/wp-content/uploads/2023/10/The-Digital-Euro_Policy-Brief_Oct-2023.pdf

'경제' 카테고리의 다른 글

| 유럽 우주 산업 전략 보고서: 2025-2030 (0) | 2025.11.13 |

|---|---|

| 안두릴(Anduril) vs. 쉴드 AI(Shield AI) (0) | 2025.10.24 |

| 암호화폐 옵션 거래 완벽 가이드 (0) | 2025.10.20 |

| 헬리온 에너지와 핵융합 상용화 경쟁 심층 분석 (0) | 2025.10.19 |

| 2025년 하반기 부동산 시장 전망: 거대한 분화의 서막 (0) | 2025.10.13 |